Brecha de género en la inclusión financiera: ¿Qué factores contribuyen a esta desigualdad? |INFORME

Por Diana Decurt | @DianaDecurt

La falta de inclusión financiera viene siendo un problema de antaño. Este resulta ser un factor fundamental para que las mujeres tengan autonomía económica y puedan acceder a más oportunidades a nivel personal, familiar y profesional. Por el Día Internacional de la Mujer, Latina Noticias conversó con María Laura Cuya, profesora de Finanzas de Pacífico Business School, para conocer más sobre las barreras de las mujeres a la hora de acceder a los productos y servicios financieros.

Para la administradora, existen varias políticas públicas necesarias para paliar esta desigualdad de género que ahoga el dinamismo empresarial y el crecimiento económico. ¿Una de ellas y la más importante de todas? La educación financiera.

Para contextualizar la problemática, según Cuya, las mujeres ganan un 27,4% menos que los hombres, lo cual es grave por el hecho de que también destinan un mayor tiempo a sus responsabilidades en comparación con los hombres.

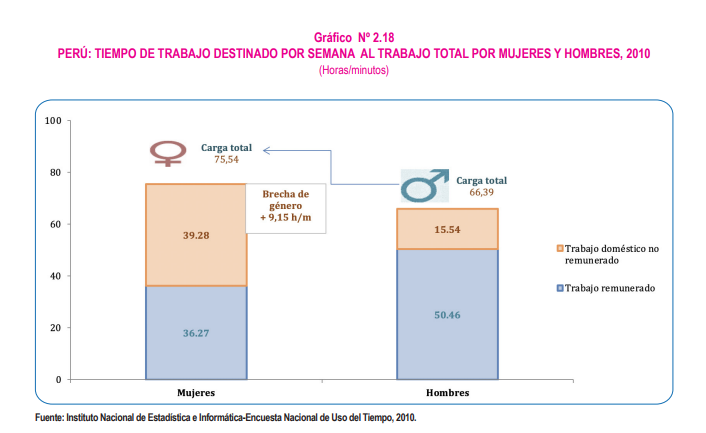

“Las mujeres peruanas trabajan 9 horas con 15 minutos más que los hombres. En promedio, las mujeres dedican mucho más tiempo que los hombres al trabajo doméstico. Así, mientras los hombres dedican 15 horas con 54 minutos a la semana en actividades no remuneradas, las mujeres destinan 39 horas con 28 minutos, es decir 23 horas con 34 minutos más que los hombres“, se lee en el informe del Instituto Nacional de Estadística e Informática (INEI) “Brechas de Género 2022 – Avances hacia la igualdad de mujeres y hombres”.

Por otro lado, el ingreso promedio mensual de las mujeres en nuestro país ha experimentado un crecimiento, al igual que el de los hombres. No obstante, a pesar de estos avances, persiste una notoria disparidad en el ingreso por trabajo entre ambos géneros. Los hombres ganan, en promedio, S/500 más, lo cual evidencia una brecha salarial entre los géneros. ¿Entonces cómo lograr una inclusión financiera?

MARÍA LAURA CUYA: “LA MUJER ES EL MOTOR DE LA ECONOMÍA FORMAL E INFORMAL”

“Cuando hablamos de inclusión financiera estamos hablando del acceso que tienen las personas a contar con servicios financieros formales que les brinden bajos costos, simplicidad y usabilidad. Y esto hay que entenderlo en un contexto de equidad. Si tengo servicios que son justos, que se me están dando a un precio óptimo, y soy una mujer que tiene acceso a la información para tomar decisiones, donde el costo es accesible, donde el producto me es simple, no me resulta complejo, y lo reúso precisamente porque está pensado en mí, hay inclusión financiera“, explica María Laura Cuya.

Sin embargo, esto no es así. Las mujeres no poseen actualmente servicios financieros pensados para ellas, lo cual resulta grave pues cada aspecto de su vida se ve impactado de manera negativa por esta problemática, nos cuenta la especialista.

“Un ejemplo claro es que la mujer asume una carga desproporcionada de trabajo que no está en el hogar y, ¿qué pasa con esas circunstancias? Ellas terminan buscando actividades laborales que les ofrezcan flexibilidad para poder trabajar con la vida familiar y a la vez tener alguna forma de empleo. Esa flexibilidad es cada vez más difícil si quieren mirar hacia el sector formal de la economía“.

“Hoy estamos hablando del Día de la Mujer y creo que esta conversación es importante: la mujer es el motor de la economía formal e informal y si estamos hablando de que ella está trabajando más en el sector informal tenemos que ver la manera en que esté en formalidad“, manifestó.

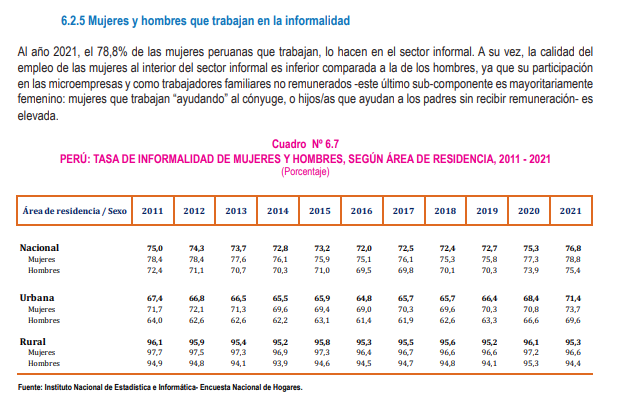

Según el INEI, al 2021, el 78,8% de las mujeres peruanas que trabajan, lo hacen en el sector informal. A su vez, la calidad del empleo de las mujeres al interior del sector informal es inferior comparada a la de los hombres, ya que su participación en las microempresas y como trabajadores familiares no remunerados, este último subcomponente es mayoritariamente femenino: mujeres que trabajan “ayudando” al cónyuge.

Más allá de que la mujer opte por un trabajo informal, otro punto a destacar son las pocas alternativas y vías para que ellas posean propiedades y activos a su nombre. A eso podemos agregar las barreras geográficas y la interminable lista de documentos que una debe presentar para adquirir una simple tarjeta de crédito, por ejemplo.

“Hay graves problemas que tienen que ver, por ejemplo, con la escasez de elementos para que las mujeres tengan propiedades y activos a su nombre, eso también tiene mucha implicancia luego en su vida financiera. Hay también limitados accesos a servicios financieros formales porque hay barreras geográficas. Una persona que vive en la selva y quiera acceder a un crédito para su pequeño negocio tiene que trasladarse a la entidad financiera más cercana, que puede estar muy lejos. Otro problema es cuando una mujer quiere acceder a un crédito y no tiene la documentación“, detalla Cuya.

MARÍA LAURA CUYA: “LA FALTA DE EDUCACIÓN FINANCIERA PARA LA MUJER AFECTA NUESTRA ECONOMÍA”

¿Esta brecha de género está generando consecuencias en la economía de nuestro país? Claro que sí. Según la profesora de Finanzas de Pacífico Business School, la falta de educación financiera en la mujer genera menos productividad, menos puestos de trabajo, ya que al tener más “flexibilidad” en el sector informal, hay una importante disminución en los ingresos que el Estado debería obtener.

“Toda esta situación de disparidad está ocasionando que haya menos productividad en nuestra economía, que se generen menos puestos de trabajo. La mujer está abordando más puestos de trabajo en el sector informal, debido a que les permite más flexibilidad, puede acceder por distintas necesidades y calza en ese perfil”.

“Sin embargo, esto afecta a nuestra economía porque hay más producción informal: no se están construyendo oportunidades de empleo, no ingresa dinero donde tiene que ingresar y no se generan los impuestos que se tienen que generar”, detalla.

De acuerdo a la especialista, si una mujer no accede a una cultura de ahorro, por ejemplo, no solo afecta a su familia, sino también a su microempresa, y a toda la economía peruana.

“La falta de educación financiera para la mujer afecta nuestra economía. Ella es la que lidera si es que hay una cultura de ahorro o una cultura de inversión, entonces ello no solo afecta a su microempresa, sino también a su ámbito familiar y a la economía del país”, añade.

MARÍA LAURA CUYA: “ES MUY IMPORTANTE IMPLEMENTAR PROGRAMAS DE EDUCACIÓN FINANCIERA PARA MUJERES”

Entonces, ¿qué se debe hacer para enfrentar esta desigualdad? Cuya señala que se debe cambiar desde normas culturales y sociales hasta la oferta de servicios financieros, así como poner un énfasis en la oferta educativa “para poner la cancha más pareja para todas las personas”.

“Al tener acceso limitado a la educación, las mujeres tenemos mayores dificultades para comprender y aprovechar los servicios financieros y los conceptos básicos que nos van a ayudar a ordenar y planificar toda la vida y todos nuestros pasos desde que somos niños”.

“Aquí se hace muy importante implementar programas de educación que mejoren la oportunidad de acceso como la debemos tener todos los peruanos. Niñas, mujeres y adultas mayores deberían tomar un mejor enfoque en todas sus decisiones con transparencia y educación financiera”, explica Cuya.

Según la especialista, es vital empezar con esta educación financiera desde el colegio, además que deben implementarse programas para cada mujer entendiendo sus diferentes realidades.

“Me parece súper importante acercar las finanzas y la educación a la mujer desde que está en el colegio, desde que está creciendo. Además, implementar programas de educación financiera que se dirijan a cada mujer entendiendo sus distintos perfiles y realidades, nos va a ayudar muchísimo porque van a poder administrar mejor el ahorro, la inversión, las deudas y su futuro”, explicó.

Asimismo, al pensar en cada realidad en la que vive una mujer, se deben crear también productos financieros a su alcance, a los que pueda acceder con mayor facilidad.

“Un elemento importante -sostuvo- es que para que haya inclusión financiera femenina tenemos que generar productos financieros que estén pensados en esta realidad que la mujer vive. Tenemos que encontrar soluciones que calcen con las necesidades de la mujer porque ya sabemos que las mujeres, cuando lideran un negocio o piden un crédito para la familia, son las mejores pagadoras. Entonces tenemos que comenzar a crear productos más customizados pensados en este nicho”.

“Además, hay que expandir el acceso a los servicios financieros, por ejemplo, a las áreas rurales. Y ello simplificando los requisitos de documentación no solo desde la entidad privada, de la banca tradicional, sino desde las ‘startups’ o el Banco de la Nación, por ejemplo”, agregó.

También, si buscamos que las mujeres puedan acceder a cualquier producto financiero sin problemas, debemos pensar en la tecnología como un aliado para lograr este objetivo.

“Promover la inclusión financiera a través de tecnologías innovadoras, por ejemplo, puede ayudar muchísimo. Recordemos que hoy en cada hogar hay un celular que tiene acceso a aplicaciones y a Internet y eso ya nos da una forma de ingreso a cada familia; entonces, promover la inclusión financiera puede ser ayudada a través de la tecnología”.

Por último, pero no menos importante, para pensar en una inclusión financiera efectiva también será necesario cambiar las normas culturales, implementando medidas en contra de la violencia de género, por ejemplo, para que así cada mujer ejerza una participación económica libre y segura.

“Otro punto es implementar medidas para prevenir la violencia de género porque al generar servicios de apoyo, crear entornos seguros, fomentamos la participación económica de las mujeres en la vida, en la sociedad, en nuestras familias, en nosotros, en nuestros ecosistemas”.

“Yo creo que la sensibilización, el cambiar las normas culturales, el hacer unas formas de participación activa en decisiones financieras de la mujer va a fomentar a que se cree un mejor país, una mejor familia, una mejor economía y una mejor situación en toda la sociedad. Yo creo que la educación hace la diferencia“.